Effektivare klimatpolitik med omvänd reduktionsplikt

Reduktionsplikten innebär att politikerna bestämmer hur mycket förnybara drivmedel som ska blandas in i bensin och diesel. Det är dyr och ineffektiv klimatpolitik. Den här rapporten föreslår en omvänd reduktionsplikt som ökar statens intäkter och sänker priset vid pump.

Sammanfattning

- Reduktionsplikten ställer krav på drivmedelsleverantörer att blanda in en ökande andel biodrivmedel i fossilt bränsle. Det tvingar fram dyra utsläppsminskningar i transportsektorn och är ineffektiv klimatpolitik. Reduktionsplikten ska bidra till att uppfylla Sveriges klimatmål för transportsektorn till 2030. Sektorsspecifika mål gör politiken dyrare än nödvändigt vilket dagens utformning av reduktionsplikten visar.

- Den här rapporten föreslår att dagens reduktionsplikt reformeras till en omvänd reduktionsplikt, som är mer samhällsekonomiskt effektiv och som samtidigt bevarar incitamenten att blanda in biodrivmedel i tanken.

- I praktiken görs detta genom att drivmedelsleverantörer betalar en trappbaserad reduktionspliktsavgift för sina koldioxidutsläpp. Leverantörer som inte uppnår en miniminivå av inblandning som säkerställer EU:s minimikrav betalar en hög straffavgift. Därefter betalas en ny utsläppsavgift på samma nivå som dagens koldioxidskatt.

- Med förslaget förväntas pumppriserna sjunka med 29 öre per liter för diesel och 64 öre för bensin, vilket besparar drivmedelskonsumenterna 3 miljarder kronor per år. Eftersom statens intäkt per liter drivmedel ökar får staten samtidigt ökade intäkter på knappt 10 miljarder.

- När mindre biodrivmedel blandas in ökar utsläppen med 3,2 miljoner ton. Reformen som helhet minskar dock utsläppen genom att en del av statens ökade intäkter föreslås gå till bio-CCS. Utsläppen kan minska med 6 miljoner ton till en beräknad kostnad av 6,6 miljarder kronor. Det innebär en nettominskning på 2,8 miljoner ton.

- De 3,3 miljarder kronor som återstår i ökade intäkter föreslås användas till sänkt el- och fordonsskatt.

Ladda ned alla beräkningar i Excelformat.

Inledning

Sedan Ryssland invaderade Ukraina den 24 februari har oljepriset stigit kraftigt. Det har inneburit högre bensin- och dieselpriser på världsmarknaden. Sverige har bland världens högsta bränslepriser, men hade det redan innan kriget i Ukraina.

Huvudorsaken är reduktionsplikten – en plikt för drivmedelsbolagen att reducera utsläppen genom att blanda in biobränslen i bensin och diesel. Eftersom biobränslen är dyrare än fossila bränslen innebär reduktionsplikten högre priser vid pump.

Under våren 2022 har både regeringen och oppositionspartierna kommit med olika förslag på hur reduktionsplikten kan förändras eller frysas på kort sikt. Vissa vill även sänka skatten på drivmedel, som är till för att transportsektorn ska betala för sin klimatkostnad. Förslagen som presenterats är inte långsiktigt hållbara, och det är inte heller politikers uppgift att tillfälligt parera prissvängningar på marknaden. Snarare behöver de styrmedel som drivit fram omotiverade prishöjningar förändras permanent och på ett sätt som garanterar en effektiv klimatpolitik.

Vi presenterar därför ett förslag på en långsiktig och hållbar utformning av reduktionsplikten, som inte tvingar fram dyra utsläppsminskningar men som fortsatt ger incitament att blanda in förnybara drivmedel i tanken.

I stället för dagens utformning föreslår vi en omvänd reduktionsplikt, där man betalar för sina utsläpp snarare än att ha politiskt bestämda nivåer på förnybar inblandning. Det ökar den samhällsekonomiska effektiviteten gällande svensk bränslebeskattning. Denna samhällsekonomiska vinst kan sedan användas för mer kostnadseffektiva utsläppsminskningar. Förslaget som helhet sänker bränslepriserna, ökar skatteintäkterna, minskar de totala svenska utsläppen och är förenligt med EU-regelverket.

Reduktionsplikten

Förbränning av biodrivmedel ger upphov till utsläpp precis som fossila. Skillnaden är att återväxande biomassa i sin tur absorberar koldioxid. Därför sägs förbränning av biodrivmedel inte innebära några nettoutsläpp av koldioxid till atmosfären, eftersom den växande biomassan binder koldioxid som frigjordes vid förbränning.[1]

Det finns biodrivmedel som kan blandas in i bensin och diesel och köras i vanliga bensin- och dieselmotorer. För diesel handlar det framför allt om HVO (hydrogenated vegetable oil) och för bensin om etanol. Dessa tillverkas av bland annat vegetabiliska oljor och animaliska fetter för HVO respektive rörsocker, spannmål och avfall för etanol. Kostnaden för biodrivmedel är högre än för dess fossila motsvarighet, vilket innebär att drivmedelsbolagen i regel inte blandar in biodrivmedel frivilligt.

Reduktionsplikten infördes den 1 juli 2018.[2] Det är ett styrmedel som tvingar svenska drivmedelsleverantörer att minska utsläppen från bensin och diesel genom att blanda in biodrivmedel i det fossila bränslet.[3] Reduktionsnivåerna anges som utsläppsminskningar jämfört med om hela produkten skulle varit fossilbaserad. Den reduktion som drivmedelsproducenterna får tillgodoräkna sig beräknas med hänsyn till utsläpp i samband med produktionen av biobränslen och effekter på markanvändningen, så kallade livscykelutsläpp.[4] För 2022 är reduktionsplikten för diesel 30,5 procent. Om biobränslen till exempel skulle medföra 50 procent lägre livscykelutsläpp än fossila bränslen skulle dieseln till 61 procent behöva bestå av biobränslen.

Reduktionspliktsnivåerna ska öka över tid (se tabell 1) för att uppnå målet om en 70-procentig minskning av utsläppen från transportsektorn mellan 2010 och 2030. Regeringen har dock föreslagit att reduktionsplikten inte ska öka mellan 2022 och 2023, och har gett Energimyndigheten i uppdrag att analysera de framtida reduktionspliktsnivåerna.[5]

Tabell 1. Reduktionspliktsnivåer – procentuell sänkning av CO2-utsläpp mot 100 procent fossilt

| År | Bensin | Diesel |

|---|---|---|

| 2018 | 2,6 | 19,3 |

| 2019 | 2,6 | 20 |

| 2020 | 4,2 | 21 |

| 2021 | 6 | 26 |

| 2022 | 7,8 | 30,5 |

| 2023 | 10,1 | 35 |

| 2024 | 12,5 | 40 |

| 2025 | 15,5 | 45 |

| 2026 | 19 | 50 |

| 2027 | 22 | 54 |

| 2028 | 24 | 58 |

| 2029 | 26 | 62 |

| 2030 | 28 | 66 |

En straffavgift utgår för producenter som inte uppfyller reduktionsplikten. Avgiften erläggs för varje kilogram koldioxidekvivalenter som kvarstår för att uppfylla reduktionsplikten och uppgår till 5 kronor per kilogram koldioxid för bensin och 4 kronor för diesel.

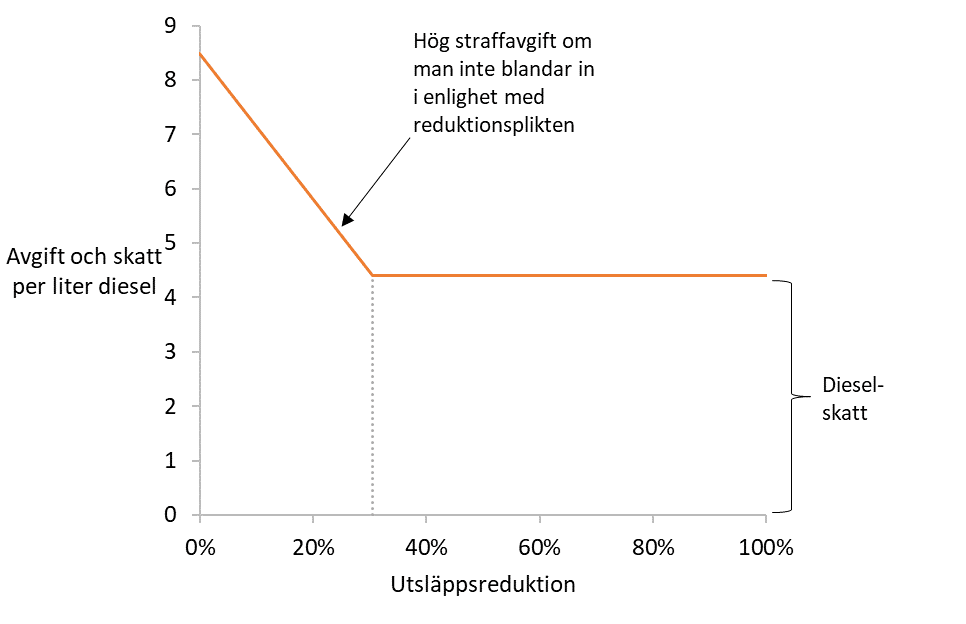

Figur 1. Illustration av dagens reduktionsplikt för diesel, samt dieselskatten (energi- och koldioxidskatt).

Reduktionsplikten är 30,5 procent. Den som inte blandar in tillräckligt med biodrivmedel betalar en hög avgift på 4 kr/kg koldioxid. Det finns inga incitament för inblandning utöver reduktionsplikten. Dieselskatten är lika hög oavsett hur mycket utsläppen reduceras av biobränsleinblandning.

Not: Fossil diesel skapar enligt Energimyndigheten livscykelutsläpp på 3,36 kg/l. Ren fossil diesel, med noll utsläppsreduktion, skulle därför med dagens system behöva betala 3,36 kg/l × 4 kr/kg × 30,5 % = 4,10 kr/l i straffavgift, plus dieselskatt på 4,40 kr/l.

Bensin- och dieselskatten (som formellt består av energi- och koldioxidskatt) är lika hög oavsett hur mycket biobränslen som blandas in. Det försvagar skattens roll som klimatstyrmedel, trots att pris på koldioxid generellt är det mest effektiva verktyget i klimatpolitiken. Tidigare var inblandade biodrivmedel skattebefriade, men EU-rätten tillåter inte det utan undantag. I stället för skattebefrielse infördes därför reduktionsplikten för att skapa incitament för biobränsleinblandning.

Problem med reduktionsplikten

Dagens utformning av reduktionsplikten är ett styrmedel för staten att reglera hur mycket biodrivmedel som ska blandas in. Som Konjunkturinstitutet (2019) har påpekat är det osannolikt att politikerna kan peka ut den optimala nivån av biobränsleinblandning.

Biobränslens klimatpåverkan beror bland annat på hur markanvändningen förändras. Till exempel om skogsmark omvandlas till jordbruksmark eller om produktion av biodrivmedel förflyttar livsmedelsproduktion någon annanstans. Därför omfattas biodrivmedel inom reduktionsplikten av hållbarhetskriterier. Tidigare har även biodrivmedel från palmolja använts, med stor risk för indirekta växthusgasutsläpp.

Dessa begränsningar och krav på hållbarhet gör biodrivmedel till en strategi som på kort sikt är svår för andra länder att följa. Under 2020 var närmare 90 procent av Sveriges biodrivmedel baserade på råvaror från andra länder, och 2018 importerade Sverige mer än hälften av all HVO i EU och 30 procent av den globala HVO-produktionen.[6]

Straffavgifterna för den som inte uppnår kraven i reduktionsplikten är så högt satta att biodrivmedelspriserna måste bli mycket höga innan drivmedelsbolagen väljer att betala avgifterna. Därmed saknas en ventil mot höga biodrivmedelspriser, vilket har bidragit till att reduktionsplikten blivit politiskt ohållbar.

Reduktionsplikten saknar också incitament till högre inblandning än de satta nivåerna. Så länge biodrivmedel är dyrare än fossila drivmedel kommer bolagen bara att blanda in så mycket biobränsle som reduktionsplikten kräver, även om klimatavtrycket är lägre från förnybara drivmedel än fossila.

Kärnproblemet med reduktionsplikten är att det är ett volyminstrument som inte tar hänsyn till marknadsförhållanden, utan i stället planekonomiskt försöker sätta rätt nivå av inblandning på politisk väg. Det skapar osäkerhet för både bilister och producenter av biodrivmedel. Vårt förslag är att reduktionsplikten görs om så att mängden biodrivmedel som blandas in avgörs på marknaden genom en utsläppsavgift.

Reformförslag

Vi föreslår en ny utformning av reduktionsplikten som är mer samhällsekonomiskt effektiv och minskar kostnaderna för bilisterna, samtidigt som den fortsatt ger incitament till drivmedelsleverantörer att blanda in biodrivmedel. Den största skillnaden jämfört med i dag är en ny utsläppsavgift inom ramen för reduktionsplikten.

Grundidén är en hundraprocentig reduktionsplikt jämfört med om bränslet är fossilt. Det blir ett slags omvänd reduktionsplikt där drivmedelsproducenter måste betala för sina livscykelutsläpp – från fossila drivmedel och från produktion av biodrivmedel – snarare än att försöka uppfylla godtyckligt satta politiska nivåer för inblandning av biodrivmedel. Så länge som bränslet skapar växthusgasutsläpp måste en utsläppsavgift betalas för den klimatpåverkan som orsakas. Avgiften sätts till 95 öre per kilogram koldioxid – en nivå som motsvarar dagens koldioxidskatt.[7]

Den nya utsläppsavgiften inom reduktionsplikten föreslås växlas mot att drivmedelsskatterna sänks till EU:s miniminivå – från 4,40 kronor per liter till 3,35 kronor för diesel, och från 6,42 kronor till 3,65 kronor för bensin.[8] Vi bortser från den tillfälliga skattesänkning som är i kraft maj–september, eftersom vårt förslag är tänkt att vara en permanent lösning. På så sätt bibehålls dagens prissättning av utsläpp men på ett sätt som tar hänsyn till livscykelutsläppen från produktion av både fossila och förnybara bränslen.

Styrmedlet för minskade utsläpp inom transportsektorn blir utsläppsavgiften, snarare än reduktionspliktsnivån (och koldioxidskatten) som i dag. Det ger större stabilitet för både konsumenter och producenter. Utsläppsavgiften bör gradvis höjas från den föreslagna initiala nivån på 95 öre för att öka trycket på omställning.[9]

EU ställer genom förnybartdirektivet krav på en lägsta nivå av inblandning av biodrivmedel. För att säkerställa att de kraven möts föreslås en trappbaserad avgift, där avgiften sätts på en högre nivå upp till en miniminivå av inblandning som bedöms leda till att direktivets mål uppfylls. För diesel motsvarar det en reduktionsnivå på 10 procent och för bensin 2,6 procent.[10] En producent som inte uppnår denna nivå betalar samma höga straffavgift som i dag – 4 kronor per kilogram koldioxid för diesel och 5 kronor för bensin.

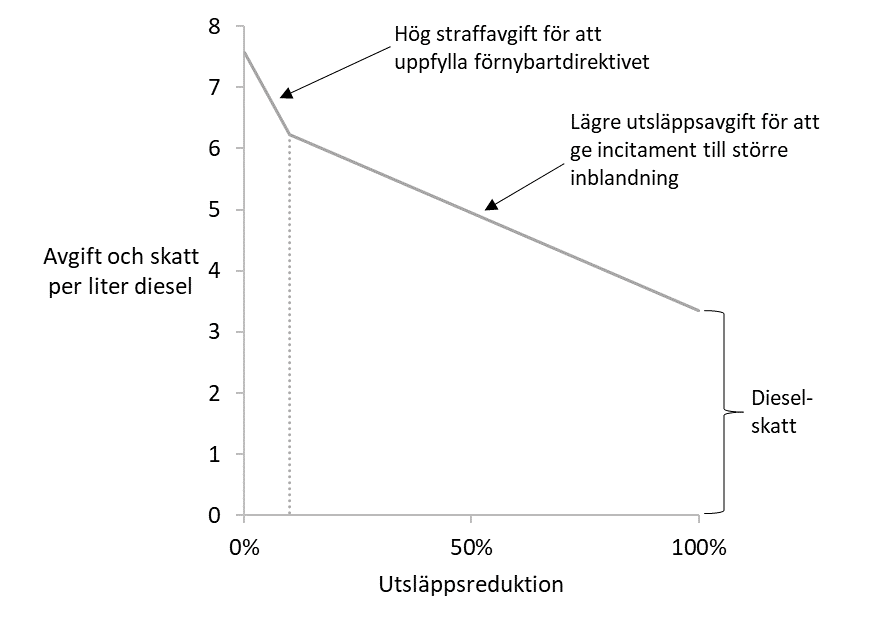

Figur 2. Vårt förslag till reduktionsplikt och skattenivå för diesel.

Drivmedelsföretag som inte uppnår 10 procent i utsläppsreduktion betalar en hög straffavgift på 4 kr/kg koldioxid, för att se till att Sverige uppfyller EU:s förnybartdirektiv. Efter denna nivå är avgiften lägre (95 öre/kg koldioxid, motsvarande dagens koldioxidskatt) för att ge incitament för ökad inblandning om biodrivmedelspriserna blir mer konkurrenskraftiga. Dieselskatten läggs på EU:s miniminivå och påverkas inte av andelen biobränslen.

Vårt förslag innebär en mer samhällsekonomiskt effektiv klimatpolitik. Priset på koldioxid bör i idealfallet vara detsamma oavsett hur utsläppen minskar: genom minskad trafik, elektrifiering, inblandning av biobränslen eller något annat. Då minskar utsläppen på det sätt som är billigast för samhället. Vårt förslag till ny reduktionsplikt ökar den samhällsekonomiska effektiviteten eftersom incitamenten för att blanda in biobränslen blir mer lika incitamenten för andra beteendeförändringar.

Konsekvenser av vårt reformförslag

I detta avsnitt beräknar vi hur vårt förslag påverkar drivmedelspriserna, utsläppen och statsfinanserna.

Vi antar att drivmedelsproducenterna av kostnadsskäl lägger sig på de miniminivåer vi satt för att uppfylla förnybartdirektivet. Därmed kommer de att välja att betala utsläppsavgiften på 95 öre per kilogram växthusgasutsläpp snarare än att blanda in mer biodrivmedel än miniminivån. Men det finns alltså incitament för större inblandning än så om priserna på biobränslen skulle sjunka eller oljepriserna stiga – eller om politikerna, som vi förespråkar, väljer att i framtiden höja utsläppsavgiften.

En kärnfråga är hur bränslepriserna påverkas av minskad inblandning. Regeringens bedömning är att de stiger 12 öre per liter exklusive moms för varje procentenhet som reduktionsnivån höjs.[11] Eftersom vårt förslag innebär en stor sänkning av reduktionspliktsnivåerna gör vi ett mer konservativt antagande och räknar med 10 öre per liter och procentenhet.

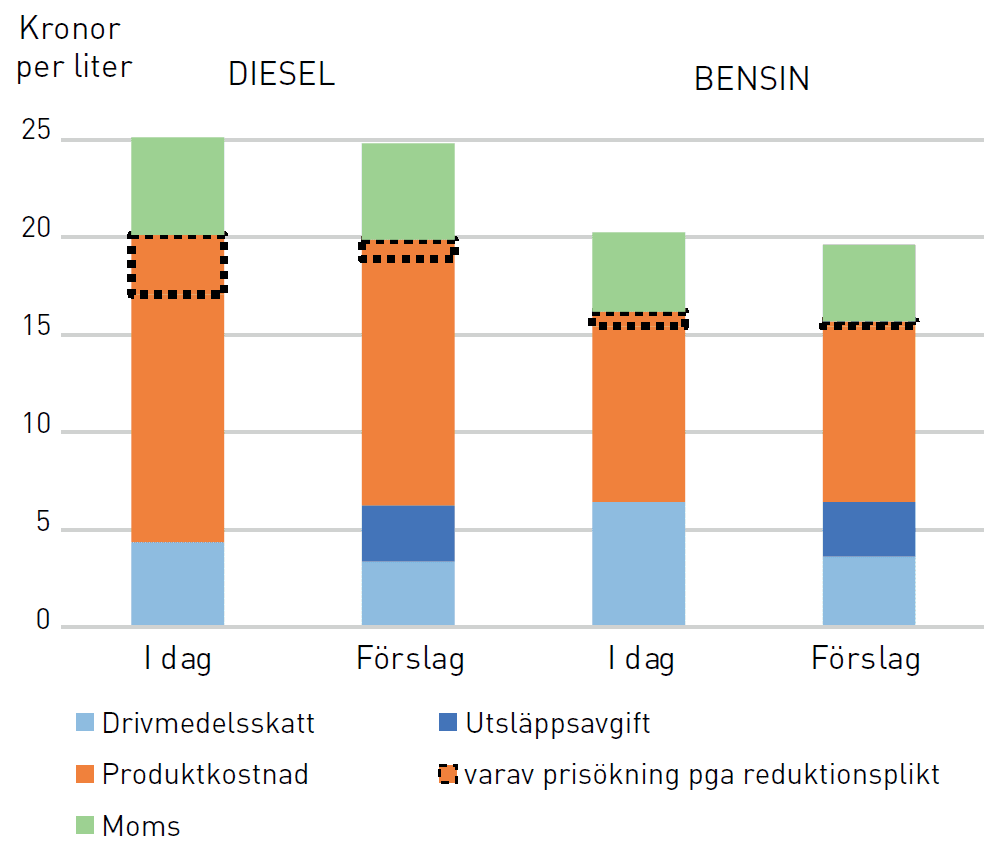

Figur 3. Diesel- och bensinpriset i dag och med vårt reformförslag.

Drivmedelsskatterna sänks till EU:s miniminivå samtidigt som en ny utsläppsavgift inom ramen för reduktionsplikten införs. Eftersom inblandningen av dyra biodrivmedel minskar kan staten få ökade intäkter samtidigt som pumppriserna sjunker.

Minskad utsläppsreduktion från 30,5 till 10 procent för diesel och från 7,8 till 2,6 procent för bensin innebär därför att priserna antas sjunka med 2,05 kronor per liter för diesel och 52 öre för bensin, exklusive moms. Drivmedelsskatterna sänks med 1,05 kronor för diesel och 2,77 kronor för bensin, så att de hamnar på EU:s miniminivå. Samtidigt ska drivmedelsbolagen med vårt förslag betala en ny utsläppsavgift på 95 öre per kilogram utsläpp. Eftersom vi antar att bolagen väljer att betala denna avgift snarare än att blanda in mer biodrivmedel än miniminivåerna, innebär det en kostnad på 2,87 kronor per liter för diesel och 2,78 kronor för bensin.[12] Alla dessa belopp är exklusive moms. Inklusive moms beräknas vårt förslag sammantaget sänka pumppriserna med 29 öre för diesel och 64 öre för bensin; se figur 3. Det innebär lägre kostnader för hushåll och företag med 3 miljarder kronor.

Trots att priset vid pump är lägre får staten ökade intäkter per liter drivmedel. Inräknat den nya utsläppsavgiften höjs statens intäkter med 1,82 kronor per liter diesel och 1 öre per liter bensin, exklusive moms.[13] Det motsvarar ökade intäkter på knappt 10 miljarder kronor.

Tabell 2. Reduktionsplikt, skattesatser och drivmedelspriser i dag och med vårt reformförslag.

| DIESEL | BENSIN | |||

|---|---|---|---|---|

| I dag | Förslag | I dag | Förslag | |

| Produktkostnad | 15,70 | 13,65* | 9,77 | 9,25* |

| Drivmedelsskatt | 4,40 | 3,35** | 6,42 | 3,65** |

| Reduktionsplikt | 30,5% | 10%*** | 7,8% | 2,6%*** |

| Utsläppsavgift över reduktionspliktsnivå (kr/kg koldioxid) | – | 0,95 | – | 0,95 |

| Literkostnad för utsläppsavgift**** | – | 2,87 | – | 2,78 |

| Straffavgift upp till reduktionspliktsnivå (kr/kg koldioxid) | 4 | 4 | 5 | 5 |

| Pumppris***** | 25,12 | 24,84 | 20,24 | 19,60 |

* Produktkostnaden antas sjunka med 10 öre för varje procentenhet i minskad reduktionsplikt, alltså 2,05 kr för diesel och 52 öre för bensin.

** EU:s lägsta tillåtna skattenivå.

*** Bedömd lägstanivå för att uppnå förnybartdirektivet.

**** I vårt förslag antas drivmedelsbolagen bara blanda in så mycket biodrivmedel som behövs för att uppnå reduktionsplikten. Därmed betalar de utsläppsavgiften för den överskjutande delen. Literkostnaden för detta beräknas därför som: livscykelutsläpp per liter fossilt bränsle × (1 – reduktionsplikt) × utsläppsavgift. Livscykelutsläppen per liter fossilt bränsle är 3,36 kg för diesel och 3 kg för bensin.

***** Produktkostnad + drivmedelsskatt + utsläppsavgift + 25 % moms på hela beloppet. Dagens pumppriser är från den 27 september 2022, men ökade med 1,05 kr + moms för att ta hänsyn till att den tillfälliga skattesänkningen löper ut den 30 september.

Att drivmedlen kan bli billigare samtidigt som staten får ökade intäkter går ihop eftersom inblandningen av dyra biodrivmedel minskar. Biobränsleinblandning är i dag ett dyrt sätt att minska utsläppen på, så när den blir lägre uppstår en samhällsekonomisk vinst som i vårt förslag kommer hushållen till del genom billigare drivmedel och staten till del genom ökade intäkter.

De fossila utsläppen ökar förstås när mindre biobränslen blandas in. De lägre priserna bidrar också till marginellt ökade utsläpp eftersom bränsleanvändningen ökar något.[14] Vi beräknar den totala utsläppsökningen till 3,2 miljoner ton koldioxid per år, att jämföra med Sveriges totala utsläpp på cirka 50 miljoner ton.

Med vårt reformförslag som helhet minskar dock utsläppen, genom att de ökade statliga intäkterna riktas mot mer kostnadseffektiva klimatåtgärder än inblandning av biodrivmedel. Här föreslås statliga satsningar på bio-CCS för att göra reformen av reduktionsplikten som allra lägst klimatneutral, vilket vi återkommer till nedan.

Tabell 3. Bränsleförbrukning, utsläpp och skatteintäkter i dag och med vårt reformförslag.

| DIESEL | BENSIN | TOTALT | |||||

|---|---|---|---|---|---|---|---|

| I dag | Förslag | I dag | Förslag | I dag | Förslag | Ökning | |

| Förbrukning, miljarder liter* | 5,21 | 5,22 | 2,63 | 2,69 | |||

| Fossila utsläpp, miljoner ton** | 9,19 | 11,95 | 5,74 | 6,18 | 14,93 | 18,12 | 3,19 |

| Statens intäkter, miljarder kronor*** | 22,9 | 32,5 | 16,9 | 17,3 | 39,8 | 49,8 | 9,9 |

Källa: Finansdepartementet (2021), egna beräkningar

* De lägre pumppriserna leder till en marginell ökning av förbrukningen. Se brödtexten och fotnot 15.

** Beräknas som: bränsleförbrukning × utsläpp per liter rent fossilt bränsle × (1 – reduktionsplikt). Endast de direkta koldioxidutsläppen beaktas, eftersom utsläppsstatistiken i regel omfattar territoriella utsläpp. Därför sätts utsläppen till 2,54 kg koldioxid/liter diesel och 2,36 kg koldioxid/liter bensin.

*** Beräknas som: (drivmedelsskatt + utsläppsavgift per liter) × bränsleförbrukning. Totalbeloppen är något lägre än de som anges i statsbudgeten, men det är ökningen jämfört med i dag som är relevant för analysen.

Det här får konsekvenser för Sveriges förmåga att nå klimatmålet för transportsektorn till 2030. Problemet med sektorspecifika klimatmål är att de driver upp kostnaderna för utsläppsminskningar, vilket dagens utformning av reduktionsplikten visar. I fjol kom dessutom EU-kommissionen med ett förslag att införa ett separat utsläppshandelssystem för bland annat transporter, som är en del av åtgärdspaketet ”Fit for 55” för att nå unionens klimatmål till 2030.[15]

Att fler utsläpp regleras på EU-nivå är önskvärt eftersom klimatet är ett globalt problem som i största möjliga mån behöver samordnas internationellt. Det finns även förslag om en reduktionsplikt på EU-nivå. Dessa och andra förslag inom ramen för ”Fit for 55” kan komma att få stora konsekvenser för Sveriges nationella klimatpolitik om de genomförs. Den omvända reduktionsplikten bör därför ses som ett sätt att öka effektiviteten i den svenska klimatpolitiken i dagsläget – och i avsaknad av genomgripande förändringar i klimatpolitiken på EU-nivå.

Minskade utsläpp med bio-CCS

För att kompensera för utsläppen kan de ökade intäkterna nyttjas för satsningar på bio-CCS. Med vårt reformförslag ökar statens intäkter med 10 miljarder kronor samtidigt som utsläppen ökar med 3,2 miljoner ton. Det innebär att så länge det finns en klimatåtgärd som kan minska utsläppen billigare än 3 kronor per kilogram koldioxid är det möjligt att kompensera för hela ökningen av utsläpp och samtidigt få pengar över till skattesänkningar. Mycket tyder på att det går att minska utsläppen till en lägre kostnad än så.

Utsläpp som i dag saknar styrmedel och incitament för minskning är de från förbränning av biomassa inom till exempel energisektorn och pappersindustrin. Genom att avskilja och lagra koldioxid från sådan förbränning kan man få till negativa utsläpp enligt samma logik som förbränning av biobränslen i transporter. På så sätt säkerställs en additionell klimatnytta. Det ska jämföras med de svenska utsläpp, vid sidan av transportsektorn, som omfattas av EU:s utsläppshandel. Att specifikt sänka utsläppen inom sektorer som omfattas av det gemensamma handelssystemet kan göra att utsläppen enbart förflyttas någon annanstans.

Redan i dag finns planer på att använda potentialen till negativa utsläpp genom bio-CCS i Sverige. Det är troligtvis bland de mest effektiva åtgärderna för att minska utsläppen jämfört med till exempel riktade stöd på lokal och regional nivå. I höstas lämnade Energimyndigheten sitt förslag till regeringen kring hur ett stödsystem för bio-CCS kan utformas. Den konstaterar att potentialen för infångning i närtid är uppemot 6 miljoner ton per år. Det är tre gånger större än målet för infångning som satts i en tidigare utredning. Genom att avsätta mer pengar till negativa utsläpp kan potentialen hos de företag som ligger längst fram realiseras. Hos branschen som helhet uppskattas kostnaden per kilogram utsläppsminskning till 1–1,20 kronor.[16]

Om vi lägger oss i mitten av intervallet för branschen som helhet, och utgår från en kostnad på 1,10 kronor per kilogram utsläppsminskning, innebär det att de ökade utsläppen från den omvända reduktionsplikten inom ett par år fullt ut kan kompenseras till en kostnad av strax över 3,5 miljarder kronor. Genom att utnyttja hela potentialen i bio-CCS på knappt 6 miljoner ton, kan utsläppen från reformen som helhet minska med 2,8 miljoner ton till en totalkostnad av 6,6 miljarder kronor.

De 3,3 miljarder som blir över föreslår vi används till att sänka fordonsskatten och elskatten. Det skulle gynna hushåll som är bilberoende eller har hög elförbrukning, vilket i högre utsträckning är hushåll i glesbygd, men utan att göra det billigare att släppa ut koldioxid.

Slutsatser

Genom dagens utformning av reduktionsplikten tvingar politiker fram obefogat höga priser på drivmedel. De politiskt satta nivåerna för inblandning av biodrivmedel harmonierar inte med den svenska koldioxidskatten, som redan är den högsta i världen och det mest effektiva styrmedlet i klimatpolitiken.

Med vårt förslag om en omvänd reduktionsplikt ökar den samhällsekonomiska effektiviteten samtidigt som drivmedelsleverantörer fortsatt har incitament att blanda in biodrivmedel i tanken. Innovationen med den omvända reduktionsplikten är en ny utsläppsavgift som betalas på alla bränslen som orsakar nettoutsläpp till atmosfären. Det enda bränsle som inte betalar någon utsläppsavgift skulle helt bestå av biobränslen med utsläppsneutral produktion.

2018 slopades skattebefrielsen på inblandade biobränslen, av EU-rättsliga skäl. De beskattas nu på samma sätt som de fossila komponenterna. För att stimulera inblandning infördes i stället reduktionsplikten. Vårt förslag med en ny utsläppsavgift inom ramen för reduktionsplikten innebär att kostnaden blir högre för de fossila komponenterna, på samma sätt som när inblandade biobränslen var skattebefriade, men på ett sätt som även tar hänsyn till utsläpp från produktionen av biodrivmedel och som bedöms vara förenligt med EU-rätten.

Vi föreslår att den nya utsläppsavgiften sätts på en nivå som motsvarar dagens koldioxidskatt. Det leder till en mindre sänkning av drivmedelspriserna. Med vår modell går det också att åstadkomma större sänkningar, genom lägre utsläppsavgift eller genom att utsläppsavgiften inte behöver betalas om en viss nivå av utsläppsreduktion uppnås. Det är dock angeläget att ha ett pris på fossila bränslen som är tillräckligt för att skapa ett omställningstryck. Annars måste andra, mindre effektiva, policyåtgärder användas.

I kombination med en satsning på bio-CCS minskar reformen som helhet koldioxidutsläppen samtidigt som priset på drivmedel sjunker och statens intäkter ökar. Genom att generalisera systemet minskar också godtyckligheten, såsom de politiska konflikterna kring vad som är rätt nivå av inblandning.

Det är inte politikernas roll att parera prissvängningar på världsmarknaden genom tillfälliga sänkningar av drivmedelsskatter eller förändrade kravnivåer på inblandning av biodrivmedel. Däremot ska politiker se till att det finns generella styrmedel som garanterar att utsläpp prissätts på ett korrekt sätt och som ger incitament till omställning. Vårt förslag på omvänd reduktionsplikt innebär på så sätt en mer effektiv klimatpolitik än i dagsläget.

Referenser

Energimyndigheten (2021a). Styrmedel för nya biodrivmedel.

Energimyndigheten (2021b). Statens energimyndighets föreskrifter om hållbarhetskriterier för biodrivmedel och biobränslen.

Energimyndigheten (2021c). Första, andra, tredje… Förslag på utformning av ett stödsystem för bio-CCS. ER 2021:31.

Europeiska kommissionen (2021). European Green Deal: Commission proposes transformation of EU economy and society to meet climate ambitions.

Eurostat (2022). ”Short Assessment of Renewable Energy Sources 2020 – summary results”.

Finansdepartementet (2021). Beräkningskonventioner 2022.

Konjunkturinstitutet (2019). Reduktionsplikten – en analys av incitament och konsekvenser.

Konjunkturinstitutet (2020). Biodrivmedel och kolförråden.

Regeringen (2017). Reduktion av växthusgasutsläpp genom inblandning av biodrivmedel i bensin och dieselbränslen. Lagrådsremiss.

Regeringen (2022). Pausad höjning av reduktionsplikten för bensin och diesel 2023. Promemoria.

Regeringens proposition 2020/21:180. Reduktionsplikt för bensin och diesel – kontrollstation 2019.

Salanié, Bernard (2011), The Economics of Taxation. Cambridge, Mass.: MIT Press. Andra upplagan.

Noter

- Vilken som är den faktiska klimatpåverkan från biodrivmedel beror bland annat på vilken bioråvara som används och huruvida det sker förändringar i markanvändningen. Se t.ex. Konjunkturinstitutet (2020). ↑

- Regeringen (2017). ↑

- Det är också tillåtet att minska utsläppen med andra fossilfria bränslen, t.ex. elektrobränslen, men i praktiken är det biobränslen som används. ↑

- Energimyndigheten (2021b), kap. 7. ↑

- Regeringen (2022). ↑

- Energimyndigheten (2021a). ↑

- Koldioxidskatten är i dag 1,22 kr/kg koldioxid. Detta beräknas på utsläppen från själva drivmedlet, vilket för diesel är 2,54 kg/l. I reduktionsplikten tas dock även hänsyn till utsläpp från produktionen av fossila bränslen (livscykelutsläpp), vilket medför att utsläppen från fossil diesel anses vara 3,36 kg/l. En avgift på 95 öre/kg livscykelutsläpp motsvarar därför 1,22 kr/kg direkta utsläpp. 1,22 kr/kg × 2,54 / 3,36 ≈ 0,95 kr/kg. ↑

- Med denna förändring blir dagens uppdelning i energi- och koldioxidskatt på drivmedel överspelad och det blir mer relevant att prata om en enda drivmedelsskatt. Miniminivåerna i energiskattedirektivet är 0,33 euro per liter för diesel och 0,359 euro för bensin. Växelkursen från oktober 2021 – 10,15 kr/euro – ska användas. ↑

- Det optimala priset på koldioxid stiger över tid. Se t.ex. Salanié (2011), sid. 216. ↑

- Enligt förnybartdirektivet ska 14 procent av energianvändningen i den svenska transportsektorn komma från förnybara källor 2030. Sverige har dock redan med råge uppfyllt detta mål. 2020, det senaste år som det finns data för, var andelen 32 procent (Eurostat, 2022). I denna andel ingår höginblandade biodrivmedel och tågtrafik som körs med förnybar el. 2020 var reduktionsplikten för diesel 21 procent. En reduktionsplikt för diesel på 10 procent bör därför vara förenlig med Sveriges mål inom ramen för förnybartdirektivet. Reduktionsplikten för bensin spelar mindre roll i sammanhanget men föreslås här sänkas till 2018 års nivå. ↑

- Regeringen (2022). Den tidigare bedömningen var 8–12 öre (prop. 2020/21:180). Straffavgiften i dagens reduktionsplikt på 5 kr/kg koldioxid för diesel och 4 kr/kg för bensin motsvarar 13 respektive 15 öre per liter och procentenhet. Det utgör taket för hur mycket reduktionsplikten kan höja priserna. ↑

- Rena fossila drivmedel anses inom reduktionsplikten skapa utsläpp på 3,36 kg/l diesel och 3 kg/l bensin. Utsläppsavgiften blir därför 0,95 kr/kg × 3,36 kg/l × (1 – 10%) = 2,87 kr/l diesel och 0,95 kr/kg × 3 kg/l × (1 – 2,6%) = 2,78 kr/l bensin. ↑

- Vi beaktar inte momsintäkter eftersom hushållens konsumtionsutgifter, och alltså de totala momsintäkterna, antas vara konstanta. ↑

- Efterfrågan på drivmedel är relativt prisokänslig. Vi antar en priselasticitet på –0,325 för diesel och –0,6 för bensin. Siffrorna är hämtade från finansdepartementet (2021) och vägda för förbrukningen hos hushåll respektive näringsliv. ↑

- Europeiska kommissionen (2021). ↑

- Energimyndigheten (2021c). ↑